こんにちは。

最近、ビットコインなどの暗号資産(仮想通貨や暗号通貨とも呼ばれますね)への投資が、とても身近になりました。

大きな利益を得るチャンスがあるのは魅力的です。

しかし、その利益にかかる税金の申告を忘れてしまうと、大変なことになるかもしれません。

「少しの利益だから大丈夫かな?」 「海外の取引所を使っているから、国税庁にはバレないでしょう?」 「日本円に換金していなければ、税金はかからないはず」 こんな風に考えていませんか。

実は、これらの考えはとても危険な誤解なんです。

国税庁は、暗号資産取引に関するチェックを年々厳しくしています。

申告していない利益を見つけるための調査能力も、格段に上がっているんですよ。

この記事では、暗号資産の利益を申告しなかった場合に、皆さんが直面するかもしれないリスクを、日本の税金のルールに基づいて、分かりやすくお伝えします。

軽い気持ちで申告を怠ると、将来にどんな影響があるのか、その深刻さを一緒に見ていきましょう。

この記事を読むことが、皆さんの大切な資産を守る第一歩になりますよ。

暗号資産(仮想通貨)利益に対する納税義務の基本

まず、絶対に知っておいてほしいことがあります。

それは、暗号資産の取引で得た利益には、原則として日本の所得税がかかるということです。

これはビットコインだけではありません。

イーサリアムや、他のたくさんのアルトコインなど、どんな暗号資産(仮想通貨)でも同じです。

利益を得た人は、自分で所得を計算して、確定申告で税務署に伝える義務があります。

ただし、安心してください。

暗号資産を買って、ただ持っているだけ、いわゆる「含み益」の状態なら、まだ利益は確定していません。

ですから、この段階では税金はかかりませんし、申告する必要もありません。

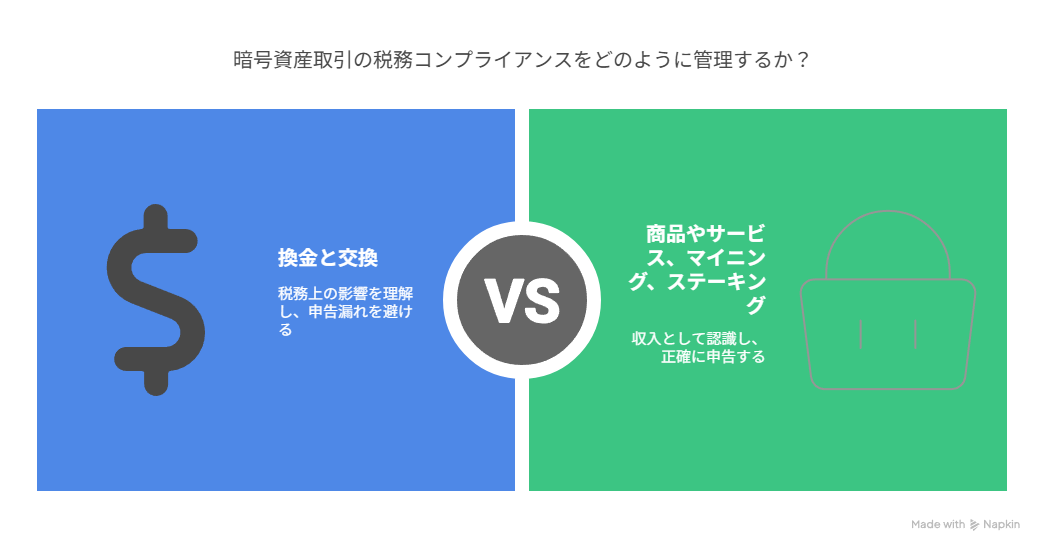

税金がかかるのは、利益がハッキリと決まった時です。

具体的には、暗号資産を売って日本円などの法定通貨に変えた時。

他の暗号資産と交換した時。

商品やサービスを買う時に使った時などですね。

暗号資産(仮想通貨)利益の所得区分:「雑所得」の注意点

個人の皆さんが暗号資産取引で得た利益は、通常「雑所得」というカテゴリーに入ります。

この雑所得には、ちょっと注意したい点があります。

それは、他の所得、例えばお給料(給与所得)や事業の儲け(事業所得)と、損益を合算できないことです。

つまり、もし暗号資産取引で損をしてしまっても、お給料など他の所得から、その損した分を差し引くことはできないんですね。

株式投資だと、損を翌年以降に持ち越して、将来の利益と相殺できる「繰越控除」という制度があります。

しかし、雑所得に分類される暗号資産の損失には、この繰越控除も使えません。

例外:「事業所得」と認められるには?

ごくまれに、暗号資産取引が「事業所得」として認められることもあります。

しかし、そのためにはいくつかの条件をクリアする必要があります。

例えば、年間の取引による収入金額(利益ではなく、売った金額など)が300万円を超えること。

取引の記録をちゃんと帳簿につけて保存していることなどです。

一般的な副業として投資している方が、事業所得と認められるのは、かなりハードルが高いのが現実です。

結果として、ほとんどの個人投資家の方の利益は「雑所得」として扱われます。

損失が出た時に、税金の負担を軽くする効果が限られてしまうんですね。

だからこそ、正確に利益を計算して、きちんと申告することが、ますます大切になってくるわけです。

課税所得の計算:複雑さと注意点

では、税金がかかる所得、つまり暗号資産(仮想通貨)の利益は、どうやって計算するのでしょうか。

基本的な計算式はこうです。

「総収入金額(売った金額など) – 必要経費(買った金額+その他の経費)」

税金がかかるタイミングは、思ったよりたくさんありますよ。

日本円にしなくても課税される?交換や利用時の税金

日本円に換金した時はもちろんですが、注意が必要なのは暗号資産同士を交換(Crypto-to-Crypto)した時です。

これも課税の対象になります。

税金のルールでは、持っていた暗号資産をその時の価格で売って、そのお金で新しい暗号資産を買った、と考えるんです。

ですから、交換した元の暗号資産に値上がり益(含み益)があれば、その時点で利益が確定して税金がかかります。

この点は、本当に誤解している方が多いので、申告漏れの大きな原因になっています。

気をつけてくださいね。

さらに、暗号資産で商品やサービスを買った場合も同じです。

支払った時の価格で暗号資産を売ったものとして扱われ、買った時の価格との差額が所得になります。

マイニングやステーキング、レンディング、エアドロップなどで暗号資産をもらった場合も、基本的にもらった時点での価格(時価)が所得として認識されます。

利益計算のカギ:「取得価額」の計算方法

所得を計算する上で、とても重要なのが「取得価額」です。

これは、売ったり使ったりした暗号資産を、いくらで手に入れたか、という元の値段のことですね。

個人の皆さんは、この取得価額を計算する方法を、「移動平均法」か「総平均法」のどちらかから選べます。

移動平均法は、暗号資産を買うたびに平均の取得単価を計算し直す方法です。

取引ごとの損益が分かりやすいですが、計算は少し複雑になります。

総平均法は、1年間の合計購入金額を合計購入数量で割って、年間の平均取得単価を出す方法です。

計算は比較的カンタンですが、途中の取引の損益は年末までハッキリしません。

どちらの方法を使うか、事前に税務署に届け出なければ、自動的に総平均法が使われます。

一度選んだ計算方法は、基本的にずっと使い続ける必要があります。

どこまでOK?必要経費の範囲

必要経費には、暗号資産を買った値段の他に、売買の時に支払った手数料や送金手数料も含まれます。

取引に使ったパソコン代や通信費、電気代の一部(取引に使った割合分)も経費にできる場合があります。

暗号資産の勉強のために買った本代やセミナー代、損益計算ツールの利用料なども対象になることがあります。

しかし、所得区分が「雑所得」の場合、経費として認められるのは、その収入を得るために「直接」かかった費用に限られることが多いです。

このように、税金がかかる取引の種類が多く、特に日本円を介さない取引も対象になる点は、うっかりしやすいポイントです。

取得価額の計算方法も選ぶ必要があり、計算自体も複雑になりがちです。

こうした複雑さが、知らず知らずのうちに計算ミスや申告漏れ(過少申告)を引き起こすリスクを高めてしまいます。

正確に計算するためには、専門の計算ツールを使ったり、税理士さんに相談したりするのが安心ですね。

税率と申告基準:「20万円以下なら申告不要」の罠

暗号資産(仮想通貨)で得た利益(雑所得)には、どのくらいの税金がかかるのでしょうか。

この利益は、お給料など他の所得と合算して税額が決まる「総合課税」という方式です。

そして、所得の合計金額が多くなるほど、税率も段階的に上がっていく「累進課税」が適用されます。

所得税の税率は、5%から最高で45%までの7段階に分かれています。

これに加えて、お住まいの自治体に納める住民税が、一律で約10%かかります。

つまり、所得税と住民税を合わせると、暗号資産の利益にかかる税率は、最大で約55%にもなる可能性があるんです。

これは、株やFXの利益にかかる税金(一律約20%)と比べると、かなり高い税率と言えますね。

確定申告が必要になるのはどんな時?

では、どんな場合に確定申告が必要になるのでしょうか。

主には、こんなケースです。

お給料をもらっている方(給与所得者)で、暗号資産の利益など、給与以外の所得の合計が年間で20万円を超える場合。

扶養に入っている方(専業主婦の方や学生さんなど)で、暗号資産の利益を含む年間の合計所得金額が、基礎控除額(現在は48万円)を超える場合などです。

見落としがちな住民税の申告

しかし、ここでとても大事な注意点があります。

それは、「20万円の壁」に関する落とし穴です。

お給料をもらっている方で、暗号資産の利益が年間20万円以下の場合、所得税の確定申告はしなくても良い場合があります。

しかし、これはあくまで「所得税」の話なんです。

「住民税」の申告は、別に必要になることがあるんですよ。

所得税の確定申告をすれば、その情報はお住まいの市区町村にも伝わるので、住民税の申告はしなくて済みます。

しかし、所得税の確定申告をしない場合は、自分で市区町村に住民税の申告をする必要があるんです。

「利益が20万円以下なら、何もしなくて大丈夫」と思い込んでいると、住民税の申告漏れになってしまう可能性があります。

これは隠れたリスクなので、本当に注意してくださいね。

また、医療費控除やふるさと納税などで確定申告をする場合は、たとえ暗号資産の利益が20万円以下であっても、その金額も必ず含めて申告する必要があります。

コンプライアンス違反の高コスト:ペナルティ(追徴課税)の実態

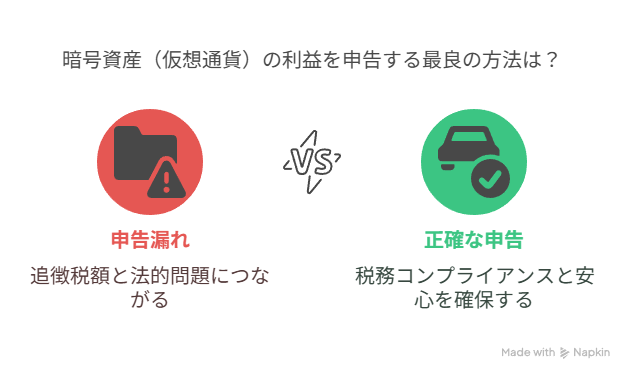

もし、暗号資産(仮想通貨)の利益について、確定申告をうっかり忘れてしまったり、申告した内容が間違っていたりしたら、どうなるのでしょうか。

その場合、本来払うべきだった税金(本税)に加えて、厳しいペナルティが待っています。

それが「追徴課税」です。

追徴課税は、大きく分けて2つの要素でできています。

一つは、申告を怠ったこと自体への罰金のような「加算税」。

もう一つは、税金の納付が遅れたことに対する利息のような「延滞税」です。

知っておきたい加算税の種類と税率

加算税には、違反の内容によっていくつかの種類があります。

まず「無申告加算税」。

これは、期限までに申告しなかった場合に課されます。

税務調査で見つかった場合の税率は、納める税額によって15%から、場合によっては最大30%にもなります。

ただし、調査が入る前に自分から申告すれば、5%に軽くしてもらえます。

次に「過少申告加算税」。

これは、申告した税額が本来より少なかった場合に課されます。

追加で納めることになった税額に対して、原則10%、場合によっては15%がかかります。

これも、調査前に自分から修正すれば、課されずに済みます。

そして、最も重いのが「重加算税」です。

これは、わざと所得を隠したり、ごまかしたりした、悪質な脱税行為と判断された場合に課されます。

税率はとても高く、少なく申告した場合で追加税額の35%、申告自体しなかった場合で納めるべき税額の40%にもなります。

過去にも同じような違反をしていると、さらに税率が上乗せされることもあります。

日々増えていく延滞税の恐怖

これらの加算税に加えて、「延滞税」もかかります。

これは、税金を決められた期限(法定納期限)までに納めなかった場合に、自動的に課される利息のようなものです。

納期限の翌日から、実際に納める日までの日数に応じて、日割りで計算されます。

税率は毎年見直されますが、納期限から2ヶ月を過ぎると、年率で8%台後半(最近の実績)にもなります。

納付が遅れれば遅れるほど、雪だるま式に増えていくので、とても怖い存在です。

申告漏れが見つかった場合、通常は、本来の税金、無申告加算税(悪質なら重加算税)、そして延滞税の全てを支払うことになります。

その合計額は、最初に得た利益をはるかに超えてしまうことだってあり得ます。

特に、わざと隠したと判断されて重加算税が課されると、経済的に立ち行かなくなるほどの大きな負担になるケースも実際に起きています。

もし、申告漏れや間違いに気づいたら、とにかく一日でも早く、自分から修正申告をして納税することが、金銭的なダメージを最小限に食い止める唯一の方法です。

国税庁は無申告をどう見つけるのか?高度化する調査網

「暗号資産(仮想通貨)の利益なんて、申告しなくてもバレないのでは?」 そんな風に考えているとしたら、それはもう過去の話かもしれません。

国税庁は、様々な方法で情報を集め、調査する技術を使って、申告していない利益や少なく申告された利益を見つけ出す能力を、格段にパワーアップさせています。

国内取引所からの情報収集

まず、国内の暗号資産交換業者(取引所)に対する調査です。

国税庁は、税務調査によって、取引所に利用者の取引データや顧客リストなどの提出を求めることができます。

取引所は、基本的にこの調査に協力します。

また、暗号資産を使ったデリバティブ取引については、取引所が税務署に取引内容などを報告する「支払調書」の提出が義務付けられています。

国境を越える情報ネットワーク

国際的な情報網も、どんどん強化されています。

日本は多くの国と「租税条約」という約束を結んでいて、海外の税務当局と納税者の情報を交換できるんです。

さらに、「共通報告基準(CRS)」という国際的なルールもあります。

これによって、海外の銀行などにある日本に住んでいる人の口座情報は、自動的に国税庁に報告されています。

そして、これからは暗号資産の情報も同じように扱われます。

「暗号資産報告枠組み(CARF)」という新しいルールが導入され、2026年からは、海外の暗号資産取引所の情報も、国同士で自動的に交換されるようになる見込みです。

つまり、海外の取引所を使っていたとしても、日本の国税庁がその情報を知るのは、もはや時間の問題と言えるでしょう。

金融データや技術を駆使した分析

国税庁は、皆さんの銀行口座の入出金履歴を調べることもできます。

取引所からの不自然に大きな金額の入金などは、調査のきっかけになる可能性があります。

100万円を超える海外とのお金のやり取り(国外送金等)の情報も、金融機関から税務署に報告されています。

技術的な調査も進んでいます。

ブロックチェーン上の取引記録は公開されていて、改ざんがとても難しいです。

国税庁は、取引所から得た情報などと照らし合わせながら、専門の分析ツールを使って、ブロックチェーン上の取引を追いかけることが可能です。

全国には、暗号資産取引などを専門に調査するチームも置かれています。

SNSで「こんなに儲かった!」と自慢することも、調査のきっかけになるかもしれません。

税務調査の際に、スマホの二段階認証アプリを見せてくださいと言われ、申告していない取引所の利用がバレる、なんてこともあるようです。

国税庁は、こうして集めた様々な情報を、コンピューターで分析(データマッチング)して、申告内容との矛盾点を見つけ出しています。

「海外だから」「少額だから」といった言い訳は、もう通用しない時代になっているんですね。

税務調査、時効、そして最悪のシナリオ:刑事訴追

もし、申告漏れの疑いを持たれてしまうと、税務調査の対象になる可能性が高まります。

国税庁は、暗号資産取引に関する調査を積極的に行っています。

特に、大きな利益を申告していなかったり、申告内容に矛盾があったり、海外の取引所を使っていたりすると、調査対象になりやすいようです。

税務調査は、通常、事前に連絡があります。

調査当日には、調査官から取引の記録や計算書類、銀行通帳などを見せるように言われ、詳しい質問を受けます。

調査は、普通は過去3年分が対象です。

しかし、大きな間違いが見つかれば5年分、わざと隠していた(脱税)と疑われれば、最大で7年分までさかのぼって調べられる可能性があります。

税金の時効はあてにならない?

税務署が過去の申告漏れに対して、追加で税金を課税できる権利には、「除斥期間」という法律上の期限があります。

普通の申告漏れなら、申告期限から5年間。

わざと脱税したと判断されれば、7年間に延びます。

この期間が過ぎれば、原則として追加で税金を課されることはありません。

しかし、「時効まで待てば逃げ切れるかも」と考えるのは、とても危険です。

なぜなら、一度決まった税金を取り立てる権利(徴収権)の時効(原則5年)は、税務署が督促状を送るなどのアクションを取るたびに、簡単にリセット(中断・更新)されてしまうからです。

ですから、実際に税金の支払いを時効で免れることは、ほとんど不可能なんです。

最も重い罰:刑事告発と有罪判決

さらに深刻なのは、ただのペナルティ(追徴課税)では済まないケースがあることです。

それは、刑事責任を問われる可能性です。

わざと嘘をついたり、ごまかしたりして税金を逃れる行為、つまり「脱税」は、所得税法違反という犯罪になります。

脱税した金額がとても大きかったり、隠し方が悪質だったりすると、国税庁の中でも特に厳しい調査を行う「査察部(通称マルサ)」が動き出し、検察庁に告発され、刑事事件として裁判になる可能性があります。

もし有罪判決が出ると、10年以下の懲役や、1,000万円以下の罰金(脱税額によってはもっと高額になることも)が科せられます。

多くの場合、懲役と罰金の両方が言い渡されます。

実際に、暗号資産取引の脱税で、有罪判決を受けた人も出ています。

刑事罰を受けると、前科がついてしまい、社会的な信用を完全に失ってしまいます。

さらに、脱税で発生した税金(本来の税金、加算税、延滞税の全て)は、もし自己破産したとしても、支払義務がなくならない「非免責債権」とされています。

つまり、一生ついて回る借金になってしまうのです。

無申告が招く現実:実例から学ぶ教訓

暗号資産(仮想通貨)の利益を申告しなかったり、少なく申告したりすると、実際にどんなことが起きているのでしょうか。

国税庁が発表したデータによると、令和4事務年度(令和4年7月から令和5年6月まで)に行われた暗号資産関連の税務調査は615件。

その中で見つかった申告漏れの所得の合計は約189億円、追加で課された税金(追徴税額)は約64億円にも上りました。

調査1件あたりで見ると、追徴税額は約1,036万円。

これはとても大きな金額ですよね。

大きな利益を得たのに申告していない人が、それだけ多いということを示しています。

また、ある特定の暗号資産(例えばエイダコイン)の価格が急騰した時には、そのコインで利益を得た投資家たちが集中的に調査され、数十人で合計14億円もの申告漏れが指摘された、という報道もありました。

税金のルール誤解が招く悲劇

税金のルールをよく知らなかったり、勘違いしていたりしたことが、思わぬ悲劇につながるケースも少なくありません。

特に多いのが、暗号資産同士を交換した時にも税金がかかる、ということを知らなかったケースです。

価格が上がっている時に、持っていた暗号資産を別の暗号資産に交換。

その時点では日本円にしていないから大丈夫だと思っていたら、後で市場が暴落。

利益が出た時に払うはずだった税金のお金もなくなってしまい、税務調査で巨額の追徴課税を言い渡される…。

そんな悲しい事例がたくさん報告されています。

日本円に換金していなくても、納税の義務は発生する。

これは、暗号資産の税金で最も注意すべき点の一つです。

悪質と判断された場合の結末

わざと所得を隠そうとした場合は、さらに厳しい結果が待っています。

例えば、自分以外の家族名義などの口座を使って利益を隠そうとした会社員がいました。

国税庁はこれを見抜き、「意図的な所得隠し」と判断。

重加算税という重いペナルティを含めて、約2,400万円もの追徴課税を課しました。

名前を分けても、国税庁は本当の取引を見抜くことができる、ということ。

そして、悪質だと判断された場合のペナルティがいかに重いかを示しています。

ついに刑事事件も

そして、ついに刑事事件として裁かれるケースも出てきてしまいました。

ビットコイン取引で得た約2億円の利益を少なく申告し、約7,400万円の所得税を脱税したとして起訴された会社役員がいました。

裁判所は、この役員に対して、懲役1年(ただし執行猶予3年)と、罰金1,800万円という有罪判決を言い渡しました。

これは、暗号資産に関する脱税でも、悪質な場合は逮捕され、刑事罰を受ける可能性があることを、はっきりと示した日本で初めての事例です。

これらの実例を見ると、「知らなかった」という言い訳が、なかなか通用しない現実が分かります。

計算ミスや勘違いであっても、ペナルティは発生します。

そして、税務調査の時に、取引記録を隠そうとしたり、ごまかそうとしたりする態度が見られると、「隠蔽だ」と判断され、より重い重加算税や、最悪の場合は刑事告発へと進んでしまうリスクが高まるのです。

リスク回避のための結論と推奨事項:あなたの資産と未来を守るために

ここまで読んでいただいて、暗号資産(仮想通貨)の利益を申告しないことが、どれだけ深刻なリスクを伴うか、お分かりいただけたでしょうか。

国税庁の調査能力は年々アップしています。

「バレないだろう」という甘い考えは、もう通用しません。

もし申告漏れが見つかれば、本来の税金に加えて、とても高い率の加算税や延滞税が課され、経済的に立ち行かなくなることさえあり得ます。

悪質な場合は、逮捕されて前科がつくという、取り返しのつかない事態にもなりかねません。

リスクを避ける唯一の方法:税務コンプライアンスの徹底

では、どうすればこれらのリスクを避け、皆さんの大切な資産と未来を守ることができるのでしょうか。

答えは一つです。

税金のルールを守ること、つまり「税務コンプライアンス」を徹底することです。

具体的には、以下のことを強くお勧めします。

1.全ての取引記録を正確に残す

まず、全ての暗号資産取引について、いつ、どの種類を、どれだけ、いくらで売買したか、手数料はいくらかかったか、といった情報を、最初の取引からずっと、正確に記録し、保管してください。

取引所が出してくれる年間取引報告書は便利ですが、複数の取引所を使っていたり、個人間の送金(ウォレット取引)やDeFiなどを利用していたりすると、それだけでは情報が足りないことがあります。

ご自身で、全ての取引履歴をまとめて管理することがとても重要です。

2.税金のルールを正しく理解する

次に、どんな取引に税金がかかるのか、所得はどうやって計算するのか(移動平均法?総平均法?)、日本の税金のルールを正しく理解しましょう。

国税庁のウェブサイトにある情報(FAQなど)を読んだり、信頼できる計算ツールを使ったりするのも良い方法です。

3.期限内に必ず申告・納税する

そして、確定申告が必要な場合は、必ず期限(通常は3月15日)までに、正確な内容で申告書を提出し、納税まで済ませてください。

所得税の申告は必要なくても、住民税の申告は必要、というケースもあるので、そこも忘れずに確認しましょう。

4.間違いに気づいたら、すぐに自主的に修正する

もし、過去の申告内容に間違いや漏れがあることに気づいたら、どうすればいいでしょうか。

一番良いのは、税務署から連絡が来る前に、一日でも早く、自分から「修正申告」や「期限後申告」をすることです。

そうすれば、ペナルティ(加算税)を最小限に抑えることができます。

無申告加算税なら5%に、過少申告加算税なら多くの場合ゼロになります。

問題に気づいているのに放っておくと、リスクも、最終的に支払う金額も、どんどん大きくなってしまいますよ。

5.迷ったら専門家(税理士)に相談する

暗号資産の税金計算は、正直言ってかなり複雑です。

特に、取引の金額が大きい方、DeFiやNFT、信用取引など特殊な取引をしている方、あるいは、そもそも自分に申告義務があるのかどうか自信がない方は、暗号資産の税務に詳しい税理士さんに相談することを強くお勧めします。

専門家は、皆さんが正確な計算と申告をするのを手助けし、将来のリスクを減らしてくれます。

6.納税のためのお金を準備しておく

最後に、もし大きな利益が出た場合は、後で納税するためのお金を、計画的に準備しておくことも大切です。

万が一、税金が払えなくなってしまった場合でも、放置せずに、すぐに税務署に相談してください。

納税を待ってもらったり(猶予)、分割で払ったり(分納)できる制度もあります。

ただし、誰でも利用できるわけではなく、条件があるので注意が必要です。

まとめ:税金と真摯に向き合うことが最大の防御策

暗号資産(仮想通貨)への投資は、確かに大きな可能性を秘めています。

しかし、その利益には、納税という社会的な責任が必ず伴います。

税金の問題を軽く考えずに、きちんと向き合うこと。

それが、暗号資産取引に関わる全ての皆さんにとって、ご自身の資産と未来を守るための、最も確実で、最も重要なリスク管理なのです。

コメント